- 咨询热线 400-876-3936 15618552971 邮箱: luojiaxiang@hqit.com.cn 网站地图

财务共享服务中心以其“标准化、流程化、资源共享、信息化”的特点,将基础财务资源集中与共享,改变了传统财务“分散“的运作模式,为企业基础财务管理活动带来了效率与洞察力的“双提升”,为高级财务管理活动提供了良好的数据基础,因此普遍成为目前企业集团财务管理变革的首选模式。

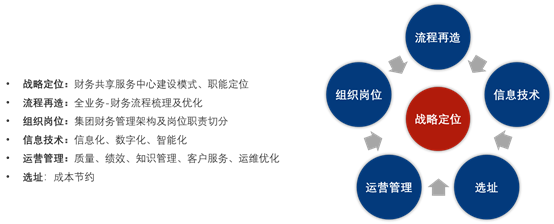

在财务共享服务中心的建设过程中,战略定位、组织重塑与岗位职责切分、流程再造、信息化提升、运营管理、选址等是主要的建设内容。

财务共享服务中心建设的主要内容

从“传统财务”到“财务共享服务”的转型,实现了从“个人驱动”到“流程驱动”的升级。作为以流程驱动的运作模式,流程再造是财务共享服务中心建设过程中非常重要的一项内容。

通过流程再造,把每个财务人员身上的基础财务管理能力凝结在一起,进行资源共享,做到动态调配、按需取用、全局调度。可以说流程再造的效果,很大程度上决定了财务共享服务中心的建设效果。

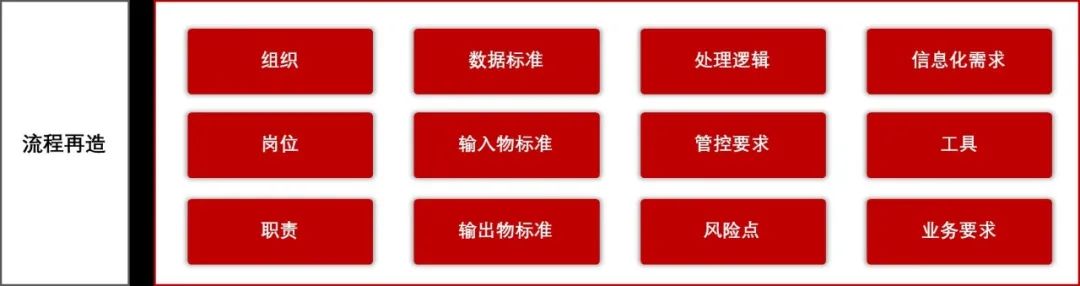

流程再造的主要内容

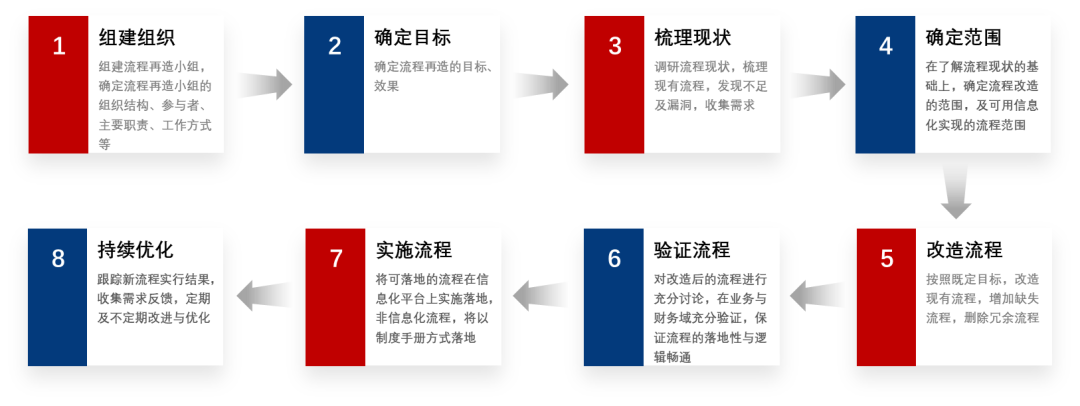

财务共享服务中心的流程再造过程遵循“PDCA”管理循环,可以分为“8步骤”。

财务共享服务中心流程再造“8步骤”

1、组建组织

在财务共享服务中心的建设过程中,流程再造的负责组织主要分为两个阶段的组织:建设期组织与运营期组织。

在建设期,企业往往倾向于选择专业乙方来主导财务共享服务中心的管理咨询,其中包含流程再造。

这个阶段企业应组建流程小组来配合专业乙方的工作。小组成员应对企业财务与业务情况有深刻的理解,能够描述清楚流程现状,以及对现状提出问题或改进需求。小组成员也将成为未来财务共享服务中心的核心人员。

在运营期,财务共享服务中心应设立流程专家组,时刻关注流程,并随时更新流程。

因此流程专家组内成员应具备敏锐的洞察力,对环境变化、管理要求变化、商业模式变化、政策变化等具备高度敏感性,随时根据变化更新与优化流程。

2、确定目标

财务共享服务中心流程再造的首要目标是将传统模式下的流程改造为适应财务共享服务模式的运作流程,即消除组织隔离,实行专业化分工,实现资源共享。

除首要目标外,财务共享服务中心流程再造还应实现“看得见、标准化、管的住、效率提升”的目标。

看得见:以信息化工具为载体,流程线上化、可视化,权责清晰。

标准化:按照统一标准设置流程,最大程度消除财务人员个人经验对基础财务工作的影响,消除个人经验、能力依赖。

管得住:流程再造过程中将管理制度、管控规则与风控点融入其中,并依靠信息化工具固化、落地,从而将管理要求从“依靠制度执行”变为“流程中自动执行”。

效率提升:流程设计时,应充分考虑业务与财务的数据畅通,考虑如何利用信息化工具与智能化手段提升数据传递和处理效率,以及如何最大程度降低流程中的人为干预。

3、梳理现状

流程现状梳理的目的在于全面了解企业现状,发现不足及漏洞,并了解企业自身的改进需求。应从“范围、内容、不足与需求”3个方面来梳理流程现状。

范围:参与流程现状梳理的企业范围应以业态为划分维度,企业的每个业态均应选择典型单位来梳理流程现状。

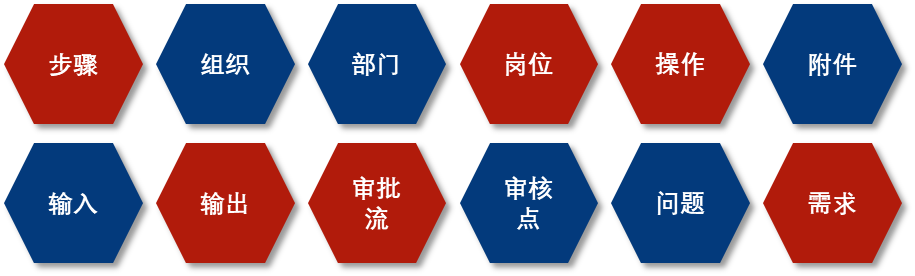

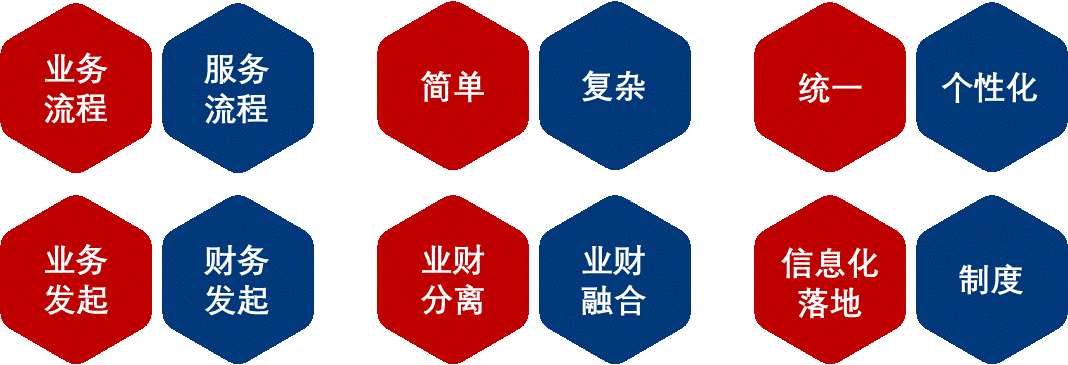

内容:以一个明确输出物(凭证、报表、主数据等)为一个流程,应围绕流程的“12项要素”来采集与梳理现状流程。

不足与需求:在流程现状梳理的过程中,应引导财务人员、财务管理者与信息使用者充分“吐槽”,从中发掘与现状流程有关的不足与需求,作为后续流程改进的参考依据。

流程的“12项要素”

4、确定范围

在采集了足够多的流程现状后,需要对现状加以整理、甄别、合并和查漏补缺,从而整理出现状流程目录。再对现状流程目录进行分类,最终确定未来纳入财务共享服务中心的流程。

流程分类示例

5、改造流程

确定好流程目录后,就需要遵循流程再造的目的对每个流程进行改造。

改造流程应遵循以下几个原则:

1)设计团队应对企业业务有充分的理解,并掌握最新的信息化、智能化技术,在改造过程中需要充分考虑如何利用技术来优化流程和提升流程执行效率。

2)以业务-财务衔接点为起点,站在财务管理角度提出财务获取业务数据的标准,作为依据来改造流程。

对于财务获取业务数据的形式与内容,要充分考虑以下因素:

a) 是否有足量信息自动生成凭证各项要素;

b) 是否有足量信息提供给统计、管理、分析报表;

c) 数据采集的渠道,由系统传递还是依靠人工采集;

d) 是否方便、简单,易于理解。

e) 改造流程过程中要植入风控要求,如预算控制、合同控制、资金计划控制等。

3)关于流程标准化问题,应遵循“业态统一与兼容差异”原则。对于差异性较小的业务,如费用、资金、资产、税务、薪酬、部分总账业务、报表等,可在全集团统一设置一套流程标准,对于差异较大的业务,如采购、销售、成本、工程等,应按照业态设置流程标准。个别特殊业务设置特殊流程标准。

6、验证流程

流程验证过程往往是耗时耗力的过程。在流程改造完毕后,需要与流程参与者充分讨论,验证其可行性、数据畅通、全面性及可见可控性。其中最重要的是与业务人员、业务财务的流程验证。

财务共享服务模式不仅改变了财务人员的工作模式,也改变了业务人员的工作模式。

未来的财务共享服务中心脱离业务现场,对于业务人员及现场业务财务的信息沟通局限于远程方式,因此流程衔接是否顺畅、数据传递是否通畅、对数据标准的认知是否一致、各自权责是否清晰,均会影响流程执行的效果。

因此对于改造后的流程,需要充分与业务人员、业务财务反复讨论,直到双方对流程的执行认知一致后,方可将流程落地实施。

流程模拟验证场景

7、实施流程

除了要保证流程得到充分验证外,保证流程能够顺利落地还要有两方面因素,一是组织岗位调整,一是信息化落地工具。

在流程梳理与改造的过程中,可清晰的梳理出在执行新流程下的组织岗位调整方案与各岗位职责切分。

因此在实施流程的同时,组织与岗位的调整要同步到位,各岗位各司其职,才能保证流程的顺利执行。

另外,流程需要工具来保障其能够顺利执行,因此需要先进、全面、灵活的信息化工具,将流程固化与落地。

信息化工具需具备大量数据的处理能力、友好的用户界面、便捷的数据采集方式、最大程度的自动化和先进的智能化技术等特性,来实现流程高效率执行与随时变更。

8、持续优化

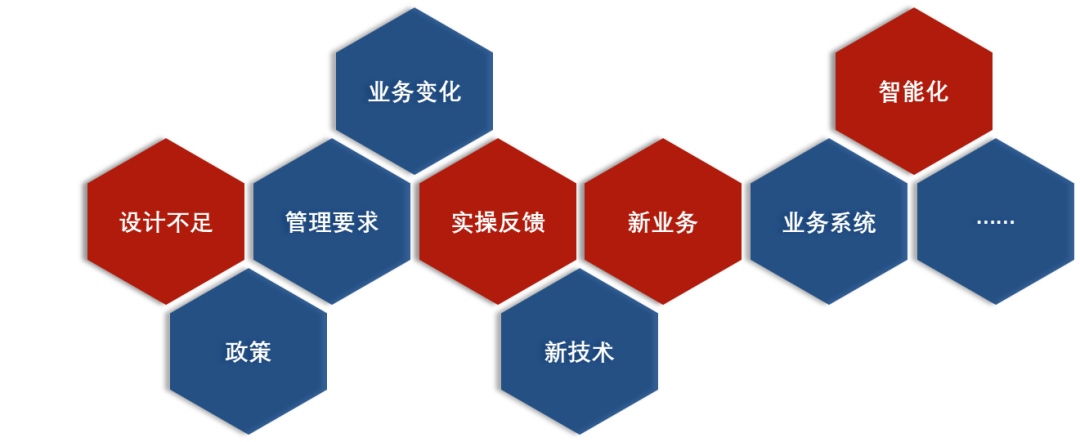

财务共享服务中心流程再造是一个持续动态的过程,随着外界环境改变、内部管理要求提升、商业模式变化、技术创新等情况不断发生,流程将随时发生改变。

因此财务共享服务中心应专设流程专家组,通过日常需求收集、问题反馈收集、定期与不定期专题会议、满意度调查等多种方式,随时收集流程执行意见与改进建议,重复3-7步骤,重新改进优化流程。

促使流程改变的因素示例

# 结束语 #

企业引进财务共享服务模式的初衷是通过该模式实现基础财务业务标准化、流程化、资源共享,从而加强对基础财务信息的管控力度,增强基础财务信息的质量,提升基础财务工作的效率。

因此在财务共享服务中心建设初期,很大程度上依赖于规范标准的、通畅的流程来实现以上管理诉求,流程再造因此成为财务共享服务中心建设过程中最重要的建设内容。

随着信息技术特别是人工智能技术的广泛提升与深入应用,已经建立并运行良好的财务共享服务中心通过更先进的技术,进一步降低了人为因素在财务共享服务中心运作过程中的比重,财务共享服务中心的重心已逐渐从“流程中心”转变为“数据中心”,数据成为了财务共享服务中心最大的资产与优势。

如何能够充分挖掘和利用数据,全面、真实、实时反映企业运营情况,为企业战略决策“导航”,则将成为下一阶段的财务共享服务中心的主要话题。

上海豪旗计算机科技有限公司,成立于2011年6月,豪旗成立10年以来始终专注国内企业数字化服务,是一家企业信息化管理咨询互联网应用开发、咨询、营销、培训、实施、服务于一体化的管理数字化服务型公司,并且与国内最大的管理软件供应商用友集团(用友网络,上交所上市股票代码:600588)结成战略合作伙伴关系...

400-876-3936 15618552971

luojiaxiang@hqit.com.cn